2021年(nián)中國垃圾滲濾液處理(lǐ)行業市場現狀、競争格局與發展趨勢

文章(zhāng)發布日期:2021-05-31

垃圾滲濾液的(de)毒性十分猛烈,有機有毒物、重金屬離(lí)子(zǐ)、細菌病毒等,因此對垃圾滲濾液的(de)處理(lǐ)勢在必行。由于對資金和(hé)技術的(de)高(gāo)要求,以及行業的(de)特性,目前我國垃圾滲濾液處理(lǐ)行業的(de)市場集中度不高(gāo),多為(wèi)地(dì)方性企業,競争較分散。未來随着行業的(de)成熟,競争進一(yī)步加劇,将促使企業尋求技術突破。

垃圾滲濾液處理(lǐ)行業主要上市公司:維爾利(300190.SZ)、中國天楹(000035)、中建環能(300425)

本文核心數據:中國生活垃圾處理(lǐ)量、中國垃圾填埋量、中國垃圾焚燒量、中國垃圾綜合處理(lǐ)量

生活垃圾處理(lǐ)量穩步增長(cháng),垃圾焚燒逐步取代垃圾填埋

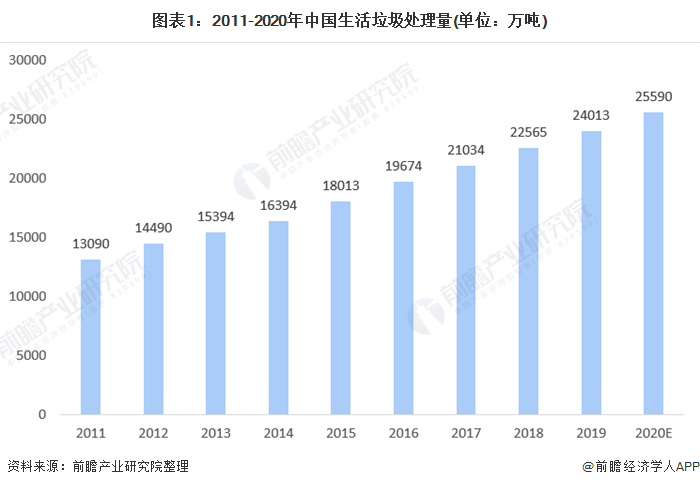

随着人們生活質量的(de)提高(gāo),生活垃圾的(de)産量也在不斷增加。2011-2019年(nián),中國生活垃圾處理(lǐ)量呈現出增長(cháng)态勢,2019年(nián)為(wèi)24013萬噸,比2018年(nián)增長(cháng)6.4%。由于《2020年(nián)城市建設統計年(nián)鑒》暫未發布,前瞻根據《“十三五”全國城鎮生活垃圾無害化處理(lǐ)設施建設規劃》以及垃圾無害化處理(lǐ)能力變化趨勢,初步估計得2020年(nián)中國生活垃圾處理(lǐ)量為(wèi)25590萬噸。

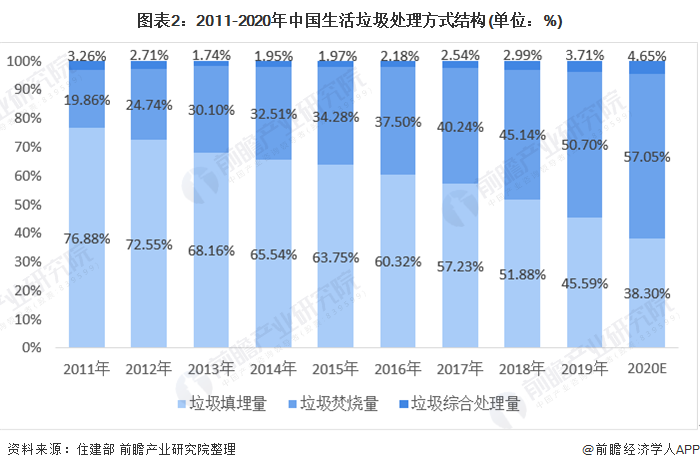

由于國家環保政策的(de)變化,2011年(nián)至今,垃圾焚燒逐步取代垃圾填埋成為(wèi)主要處理(lǐ)方式。2019年(nián),垃圾填埋量占比45.59%,垃圾焚燒量占比50.70%,綜合處理(lǐ)量占比3.71%。2020年(nián),前瞻估計垃圾焚燒量占比将繼續增加到57.05%,垃圾填埋量占比将減少至38.30%。

垃圾分類不完善,滲濾液産生量較高(gāo)

由于我國目前垃圾分類尚不完善,生活垃圾含水量一(yī)般都在50%以上,因此垃圾填埋場産生的(de)滲濾液一(yī)般占垃圾填埋量的(de)35%-50%(重量比),部分地(dì)區受地(dì)域、降水等的(de)影響,垃圾填埋場滲濾液的(de)産量占垃圾填埋量甚至可(kě)達到50%以上。

而我國垃圾焚燒廠産生的(de)滲濾液則主要來自(zì)于新鮮垃圾在垃圾儲坑中發酵熟化時瀝出的(de)水分。目前,我國垃圾焚燒廠産生的(de)滲濾液一(yī)般占垃圾焚燒量的(de)25%-35%(重量比),部分地(dì)區超過35%以上。

結合上述分析,按照垃圾填埋廠産生的(de)滲濾液占垃圾填埋量的(de)40%,垃圾焚燒廠産生的(de)滲濾液占垃圾焚燒量的(de)30%,垃圾綜合處理(lǐ)廠産生的(de)滲濾液占垃圾綜合處理(lǐ)量的(de)35%,對近年(nián)全國城市無害化處理(lǐ)生活垃圾滲濾液産生量進行測算,結果如(rú)下:

2011-2019年(nián)全國生活垃圾滲濾液産生量逐年(nián)增長(cháng),2019年(nián),我國生活垃圾滲濾液産生量達8343.18萬噸,同比增長(cháng)4.63%。估算得2020年(nián)我國城市無害化處理(lǐ)生活垃圾滲濾液産生量将達到8716.50萬噸。

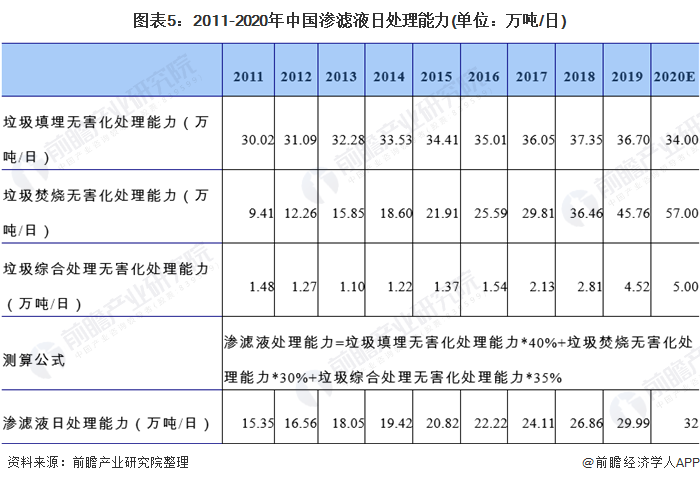

滲濾液日處理(lǐ)能力不斷提高(gāo),2020年(nián)達32萬噸/日

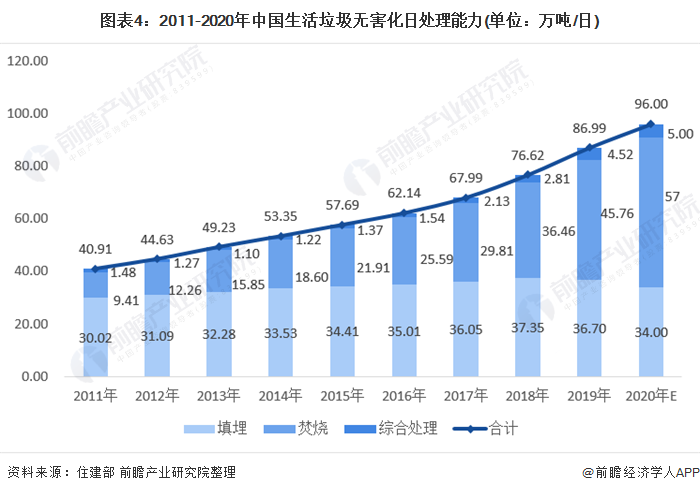

根據住建部的(de)統計數據,2011-2020年(nián)我國生活垃圾無害化處理(lǐ)能力逐年(nián)增長(cháng),2019年(nián)我國生活垃圾無害化處理(lǐ)能力實現86.99萬噸/日,其中垃圾填埋無害化處理(lǐ)能力36.70萬噸/日,垃圾焚燒無害化處理(lǐ)能力45.76萬噸/日,垃圾綜合處理(lǐ)無害化處理(lǐ)能力4.52萬噸/日。據前瞻産業研究院初步估計,2020年(nián)我國生活垃圾無害化處理(lǐ)能力将達到96萬噸/日。

結合滲濾液産生量與垃圾無害化處理(lǐ)量之間的(de)比例關系,可(kě)以推算出2011-2020年(nián)全國滲濾液處理(lǐ)能力的(de)大緻數值。可(kě)以看出,2011-2020年(nián),我國滲濾液處理(lǐ)能力逐年(nián)增長(cháng)。前瞻經過測算估計2020年(nián),我國垃圾滲濾液處理(lǐ)能力約為(wèi)32萬噸/日。

2020年(nián)滲濾液處理(lǐ)行業運營規模約為(wèi)69億元

從目前我國滲濾液處理(lǐ)行業運營來看,運營商主要是根據滲濾液處理(lǐ)量進行收費。同時,由于近年(nián)來國家對于環境保護異常重視(shì),偷排滲濾液也被視(shì)作污染環境類犯罪(違反《中華人民共和(hé)國刑法》第三百三十八條規定),我國大部分産生的(de)滲濾液均通過處理(lǐ)後才進行排放,但少部分偷排滲濾液的(de)行為(wèi)仍然存在,綜合考慮,在對滲濾液處理(lǐ)市場運營規模測算中,滲濾液處理(lǐ)量按滲濾液産生量的(de)95%處理(lǐ)。

根據前瞻産業研究院的(de)調研,由于所用技術不同,所用材料、藥劑等也有所差異,造成不同企業不同項目滲濾液處理(lǐ)服務報價也有所差别。前瞻産業研究院結合多家企業多個項目服務費報價取均值(83元/噸),結合全國滲濾液處理(lǐ)量,對我國滲濾液處理(lǐ)運營市場規模進行測算。

根據測算結果,2011-2020年(nián)我國滲濾液處理(lǐ)行業運營規模逐年(nián)增長(cháng)。估測得2020年(nián),我國滲濾液處理(lǐ)行業運營規模約為(wèi)69億元。

滲濾液處理(lǐ)行業市場集中度不高(gāo),龍頭市占率僅10%

從企業競争格局來看,垃圾滲濾液處理(lǐ)行業是一(yī)個競争較充分、較成熟的(de)行業,市場集中度不高(gāo),龍頭公司的(de)市場占有率在10%左右,且主要集中在大、中型項目的(de)建設上。

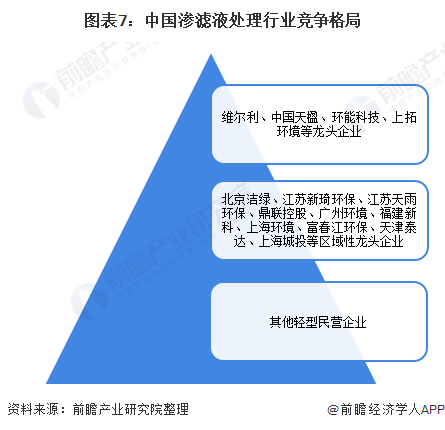

目前,我國滲濾液處理(lǐ)行業大部分為(wèi)輕資産民營企業,兼具技術與資金實力的(de)企業稀缺。從競争格局來看,總體上目前我國滲濾液處理(lǐ)行業可(kě)以分為(wèi)三個競争層次:

維爾利(300190.SZ)、中國天楹(000035)、環能科技(300425)等具有一(yī)定規模的(de)上市企業以及上拓環境等企業處于行業第一(yī)梯隊;北京潔綠、江蘇新琦環保、江蘇天雨環保、鼎聯控股、廣州環境、福建新科、上海環境、富春江環保、天津泰達、上海城投等區域性企業處于第二梯隊。其他輕型民營企業則處于第三梯隊。

從新增企業來看,通過企查貓網站查詢得知,截至2021年(nián)4月15日,中國登記狀态為(wèi)“在業/存續”的(de)滲濾液處理(lǐ)相關企業共有2697家。2018與2019年(nián),滲濾液處理(lǐ)行業新增企業數量為(wèi)245家,此前一(yī)直呈增長(cháng)趨勢。受疫情影響,2020年(nián)滲濾液處理(lǐ)行業新增企業數量為(wèi)177家,同比減少了27.75%。截至2021年(nián)4月15日,滲濾液處理(lǐ)行業新增企業數量為(wèi)34家。

綜合來看,目前滲濾液處理(lǐ)行業企業競争愈發激烈,但受疫情影響,2020年(nián)行業內(nèi)新增企業數量不如(rú)往年(nián)。未來随着中國經濟全面複蘇,新增企業數量将恢複增長(cháng)趨勢。

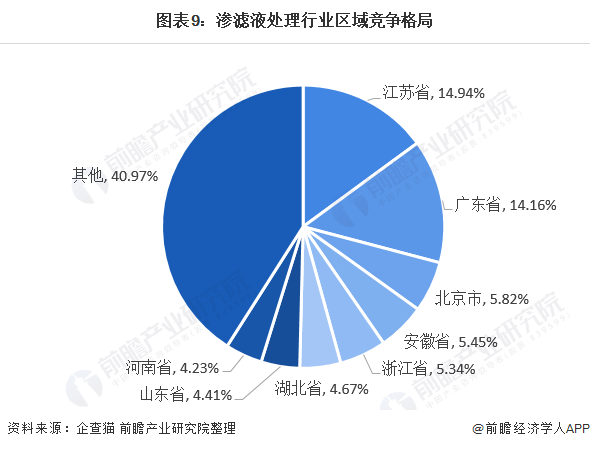

滲濾液處理(lǐ)企業多為(wèi)地(dì)方性企業,區域競争分散

中國滲濾液處理(lǐ)行業的(de)企業大多為(wèi)地(dì)方性企業,總體市場集中度不高(gāo)。截至2021年(nián)4月15日,分區域來看,江蘇省與廣東省滲濾液處理(lǐ)企業數量遠超其他省市,分别有403家與382家,合計占比29.11%。第三名為(wèi)北京市,共157家,占比5.82%。總體來看,滲濾液處理(lǐ)行業除江蘇、廣東省外,其他區域的(de)競争較為(wèi)分散,行業內(nèi)企業多為(wèi)地(dì)方性企業。

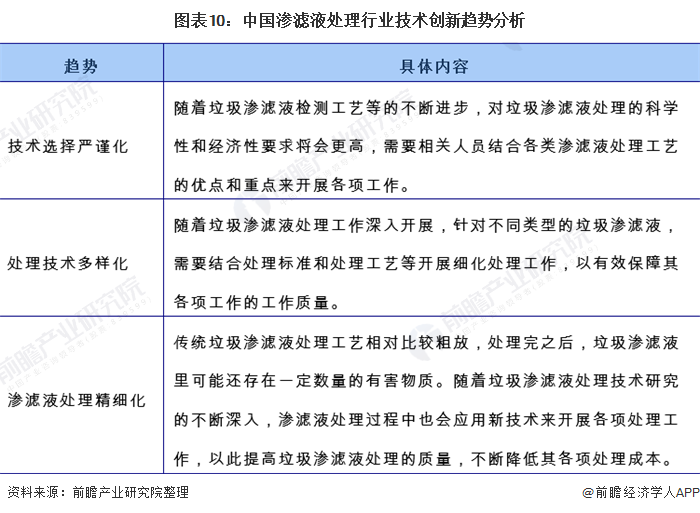

未來競争加劇,滲濾液處理(lǐ)行業技術創新程度将進一(yī)步提高(gāo)

現階段我國滲濾液處理(lǐ)行業市場集中度較低(dī),行業存在企業但市場占比優勢并不十分突出。前瞻産業研究院分析認為(wèi),随着我國滲濾液處理(lǐ)行業逐步進入穩定發展階段,企業分化将進一(yī)步加劇,企業的(de)優勢将進一(yī)步凸顯,行業集中度也将得到提高(gāo)。

就目前來看,行業第一(yī)競争梯隊的(de)企業之間的(de)競争相對緩和(hé)。随着行業發展成熟,有實力的(de)區域性優勢企業會進一(yī)步成長(cháng)為(wèi)全國性的(de)企業,屆時進入第一(yī)梯隊的(de)企業有望增加,競争将進一(yī)步加劇。而競争的(de)加劇将促使企業尋求技術突破,結合滲濾液處理(lǐ)行業的(de)特點,前瞻分析認為(wèi)未來行業的(de)技術創新将主要圍繞技術選擇嚴謹化、處理(lǐ)技術多樣化、滲濾液處理(lǐ)精細化三大方面展開。具體見下表。